云南白药投资分析报告(云南白药投资计划)

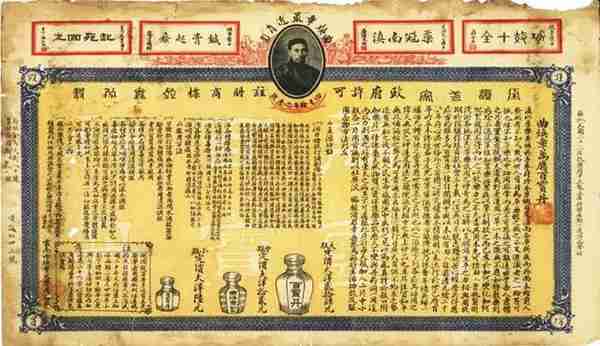

1902年,曲焕章发明百宝丹(云南白药),至今整200年。

百宝丹说明书(仿单)

百宝丹治刀枪伤、出血发炎有奇效,军中常用,因此仿单上头有蒋中正(介石)题的“功效十全”、唐继尧(滇军大佬)题的“药冠南滇”。

我军也用。开国上将杨得志将军有三件心爱遗物,一把勃朗宁手枪、一枚中央革命军事委员会第一次颁发的红星奖章、以及一瓶白药(国家博物馆收藏)。

1955年公私合营,曲家人将配方上交国家(列入国家保密范围),百宝丹正式定名“云南白药”。

如今,公司市值千亿。

一、混改

关于公司,混改是第一件必须提的大事。

混改全称国企混合所有制改革,目的是引入民间资本和市场化经营体制,融入市场经济。

嗯,关于混改,很难避开的一个话题就是国有资产流失,这一点不是本文的重点,我们还是回到公司的混改上。

在云南,公司控股股东(云南白药控股,持股41.5%)是省内混改试点单位,主要资产是上市公司云南白药,股权分散,因此提出两步走计划。

第一步是控股股东引入民间资本。

2016年12月,新华都实业集团(以下简称“新华都”)以增资的方式,取得公司控股股东50%股权,新华都和云南省国资委各持股50%。

新华都实控人叫陈发树,人称“股神”,擅长资本市场,本次增资规模254亿,注意,这一点很重要(下文会提到)。

随后,江苏鱼跃以第三方的身份,增资取得控股股东10%股权,新华都和云南省国资委各持股45%,第三方的存在主要是解决两大股东意见不一时的决策问题。

第二步是公司反向吸收合并控股股东,实现真正意义上的主要资产的混改,推进公司管理层和管理体制改革。

2019年,公司向控股股东发行股份,部分股份用来置换,部分股份用来收购控股股东其它资产,交易完成后,控股股东注销,新华都和云南省国资委各持股25.14%,江苏鱼跃持股5.59%,公司没有持股30%以上的单一大股东,没有实际控制人。

注意,新华都和云南省国资委是并列第一大股东。

公司董事会11人,7名非独立董事,董事长王明辉、新设联席董事长陈发树、党委书记兼副董事长汪戎(2021年离任,我们还会再提到)、董事纳鹏杰(同汪戎一起离任,汪戎是原云南财经大学校长、党委书记,纳鹏杰是云南财经大学教授)、董事陈焱辉(陈发树之子,新华都董事、总经理)、董事李双友(公司股东云南合和副总经理)、执行董事杨昌红。

董事长王明辉、执行董事杨昌红是公司老人,王明辉在混改前就是董事长,杨昌红在混改前就是执行董事。

至此,在股权层面、管理层面上,公司混改完成,但是实际影响才刚刚开始。

二、公司

公司的根本,自然是云南白药。

云南白药主要有以下功效。

用于刀、枪、跌打损伤,淤血肿痛、吐血、咳血、便血、痔血、崩漏下血,手术出血,疮疡肿痛及软组织挫伤,闭合性骨折,支气管扩张及肺结核咳血,溃疡病出血,以及皮肤感染性疾病。

大体上可以归入四类功效,一是止血(吐血、咳血、便血、痔血、崩漏下血、溃疡病出血等)。

二是活血(淤血肿痛),三是抗炎(疮疡肿痛、皮肤感染性疾病),四是愈伤(刀、枪、跌打损伤,闭合性骨折),至少和内科、外科、妇科、皮肤科、骨科有关,不负百宝丹之名。

这和公司“将深度聚焦中医药、口腔护理、皮肤科学、女性关怀、骨伤科等5个方向”的战略契合,是以云南白药为核心、向外发散。

中医药是指云南白药系列药品(云南白药散剂、胶囊、气雾剂、膏、酊、创可贴、痔疮膏等)和普药(气血康口服液、宫血宁胶囊、血塞通分散片、蒲地蓝消炎片、田七痛经胶囊等),以及中药材(重楼、田七、黄精、枸杞、甘草、茯苓、当归等)。

中药材业务已形成培育种植、初级加工、保健品、提取物生产、药材贸易等全产业链,主力产品是豹七系列三七产品。

云南白药虽然是国家保密方,但是在美国上市产品的配料表上可以看出,三七是云南白药的一味主药材,三七粉和云南白药散剂的颜色、粉状近似。

云南白药系列药品和普药相关业务归入公司药品事业部,药材业务归入中药资源事业部。

口腔护理是指云南白药牙膏和相关产品。

2005年,公司推出云南白药牙膏,主要功效是减轻牙龈出血、肿痛、修复口腔黏膜损伤。

是一次非常成功的核心业务延伸,将云南白药止血、抗炎、愈伤的核心功效和日用品牙膏相结合。

2020年云南白药牙膏收入51亿,超过核心产品云南白药系列药品的收入(2020年,云南白药系列药品和普药收入合计50亿左右),成为公司的主力产品。

2022年上半年,云南白药牙膏市场份额25%,行业第一。

从这个角度来看,云南白药已经是一家消费品公司。

2022年H1,公司推出“齿说”口腔科学专研品牌,专研产品系列包括牙龈护理套装、正畸护理套装、敏感护理套装等。

其它口腔护理产品包括:智能电动牙刷、冲牙器、个性化刷头及冲牙器水头、漱口水、凝胶、口喷等。

皮肤科学推出的养元青品牌的洗发水、育发液等(头皮护理)和采之汲品牌的面膜、护肤品等(皮肤护理)。

再比如,女性关怀推出的益小小、白晓晓、日子、菲漾等品牌卫生巾。

如果牵强的说,洗发水、面膜、护肤品还和云南白药愈伤的功效有一点点关系,那么卫生巾就离了大谱,没有人会觉得卫生巾和云南白药止血的功效有任何关系吧,完全无法借力品牌优势。

从竞争上,我个人认为云南白药卫生巾和国际大牌护舒宝、苏菲、七度空间等完全没有竞争力可言,无论是品牌力还是产品力,这一点也适用洗发水、面膜、护肤品产品,国际大牌的竞争优势非常明显,光是每年的营销费用就已经超出云南白药的能力范围了。

公司想要复制云南白药牙膏的成功模式,需要靠点谱才行,现有的产品(采之汲第一款面膜2011年上市、养元青第一款产品2009年上市)似乎没有太大的潜力。

口腔护理、皮肤科学、女性关怀相关业务归入公司健康品事业部,牙膏收入占95%以上,其它产品尚不成气候。

骨伤科是指云南白药气雾剂、胶囊等药品和医疗器械,相关业务归入药品事业部。

2021年,公司云南白药系列药品在中国非处方药排名中位居骨伤科类第一名,云南白药气雾剂、云南白药胶囊入选“临床价值中成药品牌榜”(骨科)。

骨伤科医疗器械是公司医疗器械之一类,公司医疗器械着力慢病疼痛和眼健康两大细分市场,推出家庭可穿戴设备、中医诊疗设备产品(推拿仪、电极片、防蓝光眼镜等)。

2020年,公司收购安徽金健桥医疗科技公司构建医疗器械产业平台,总投资7760万元,持有安徽金健桥70%的股份。

2020年上半年,安徽金健桥净资产负73万,营业利润负130万,因此公司副董事长汪戎和董事纳鹏杰投了反对票,反对的理由是:

“目标公司财务状况不佳,所提供材料对目标公司产品市场竞争力说明不充分;对投资目标公司实现绝对控股的战略意图、战略协同效应、战略实现路径等较不清晰。请云南白药充分进行投资项目的收益预测,研判和论证风险。请充分考虑云南白药的法律顾问北京德恒(昆明)律师事务所提示的相关风险,确保股东权益。”

这是本文提到的第一次两位董事投反对票,下文还会提到。

除了上面提到的药品事业部、健康品事业部、中药资源事业部,公司还有第四个业务板块:

云南省医药公司,从事医药批发零售业务,是云南省最早、最大的医药商业公司,2018年公司在全国医药流通百强企业中排名第15位。

医药公司是公司营业收入的主力,但是毛利率很低,我们在业绩部分会提到。

这4个业务板块的负责人年薪1052万左右,仅次于董事长王明辉(年薪1053万左右)。

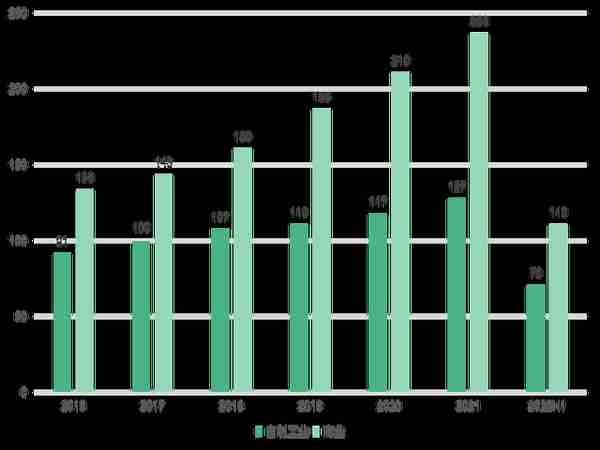

小结一下,公司业务大体分两块,一块是自制工业产品,云南白药系列药品、普药系列产品及健康产品,另一块是药品批发零售。

公司自2021年布局新业务板块,发力业绩增长第二曲线,主要是医美、口腔护理、新零售健康服务,目前没有太大进展,先略过。

此外,公司在2019年混改时合并了控股公司两家主要的子公司,一家是天颐茶品,有普洱茶品牌“醉春秋”(一个茶叶品牌叫醉春秋,我是不太理解)等产品,2019年收入9000万左右,规模不大,不展开了。

另一家是大理置业,从事康旅度假地产项目,已经被处置(出售)。

三、业绩

截至2022年三季报,公司营业收入269亿元,同比减少5.1%。

营业收入的大头是批发零售贡献的110亿收入,占41%,其余是自制工业产品(主要是云南白药系列药品、普药和云南白药牙膏)贡献的70亿收入,占26%。

时间再往前推一点,看看H1的业绩。

受医药集采降价的影响,省医药公司收入(商业收入)同比下降10%,拖累公司营业收入同比减少。

看一下历年营业收入,商业收入一直是营收主力,占比基本在60-65%左右。

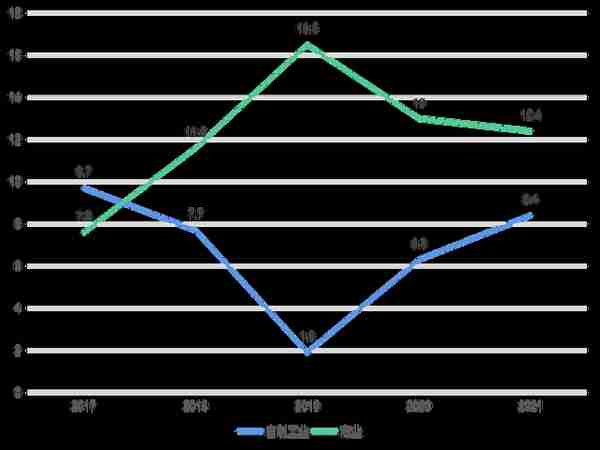

再看一下历年营业收入增速,商业收入保持较高的增长速度,自制工业收入增速在2019年大幅下挫之后持续修复。

截至2022年三季度,公司净利润21.4亿,同比减少12.7%。

公司扣非净利润的大头是自制工业,自制工业虽然收入相对不高,但是毛利率高达65%,商业收入虽然相对很高,但是毛利率仅有6.4%。

受公司投资损失影响,主要是控股子公司万隆控股巨亏,公司扣非净利润同比减少。

公司第一笔大额投资损失是炒股亏掉4.2亿,主要是投资港股小米集团亏的。

4.2亿损失,规模真的不小,去年扣非净利润才多少。

公司投资证券、基金,期初持有56亿,出手了21个亿左右(2021年大亏之后,公司开始减持),目前持有33.3亿(上半年)。

具体有4家股票和6家债券型基金,股票是4个港股,小米(12.8亿,亏4.2亿)、雅各臣科研制药(1.2亿)、中国抗体(8700万)、健倍苗苗(1700万)。

港股小米股价走势图

公司在控股股东混改之后就开始调整利用自有闲置资金进行证券投资的额度,不用说大家也猜到是谁在中间发挥作用。

2018年改过一次,2019年改过一次,2021年改过一次,投资股票和股票基金、股权基金的额度从“资金额度上限不得高于10亿元”到“不得高于最近一个会计年度审计后净资产的8%(含)”。

我给大家算一下,2021年公司净资产382亿,8%是30.6亿。

公司第二笔、第三笔大额损失是投资万隆控股,总计亏掉11亿。

截至2022年上半年,公司控股子公司万隆控股营业亏损5.8亿,商誉减值5.6亿。

万隆控股是谁?

这是一家港股上市公司,主营业务是砂糖、食用油、个人护理产品的贸易业务和放贷业务,有一点CBD(大麻二酚,从大麻植物中提取的纯天然成分)工业大麻萃取物贸易。

2020/2021财年,港股财年是截止2021年3月,万隆控股营收12.2亿,贸易业务收入11.3亿,放贷业务收入0.9亿,CBD贸易收入280万。

既然是贸易公司,毛利率肯定是很低的,同期万隆控股利润1300万,公司非常看重的CBD业务亏损860万。

万隆控股大额亏损的原因是什么?

问题出在万隆控股的放贷业务,它的业务模式是熟人介绍,你没看错,它的客户全部是公司管理层和销售团队的人脉。

这种业务模式埋下了亏损的隐患,公司有大笔资金追不回来,这些资金的借款人全部是公司总裁周泓的推介。

2022年8月,周泓被免去职务(此处省略200个字)。

现在还不太清楚万隆控股营业亏损5.8亿的原因(截至2021年3月,万隆控股财报显示,放贷额度总计8000万,全亏掉也达不到5.8亿),因为万隆控股发不出财报,已经于6月21日停牌。

公司当初投资万隆控股出资8亿左右,去掉万隆控股净资产,形成商誉6.4亿,万隆暴雷,公司计提商誉减值5.6亿,各位可以去了解一下“财务洗澡”概念,这里就不展开了。

港股万隆控股股价走势图

公司投资万隆控股的原因是什么?

公司看重的万隆控股CBD业务完全不成规模,不说全国,光是云南就有许多从事CBD业务的公司,因此我们重新梳理一下公司收购万隆控股的全过程,答案就在其中。

2017年10月,注意下时间点,万隆控股以每股0.22港元的价格,向公司的控股股东云南白药控股配股9亿股,白药控股持有万隆控股16.67%的股权。

2018年11月,万隆控股再次以每股0.18港元的价格向云南白药控股配股10亿股,白药控股持股29.59%,注意这个持股比例。

2021年9月,注意下时间点,新华都以每股0.285港元的价格在公开市场收购万隆控股0.87%股权。

公司和新华都被认定一致行动人,持股30.46%,超过30%,按照港交所规定,被动强制性要约收购万隆股份。

2021年12月,公司全资子公司海南公司之全资子公司云白药香港,发出收购要约。

2022年H1,公司完成收购,投资7亿人民币左右,持有万隆控股73.68%的股权。

大家细看,我就不解释了,给个提示:新华都收购0.87%股权差不多是1500万港币。

收购万隆控股的主体是云白药香港,收购资金是海南公司向云白药香港增资,这笔钱是公司给海南公司的借款,规模是13.6亿。

在2020年成立海南公司时,副董事长汪戎和董事纳鹏杰又一次投了反对票,反对的理由是:

“在设立云南白药海南国际中心有限公司相关政策、战略协同效应、战略实现路径条件等较不清晰的情况下,董事会应暂不予审议,待投资决策分析、设立条件和环境成熟时再行审议。云南白药应充分考虑省委省政府的战略导向,进行投资项目的收益预测,研判和论证投资风险,明确项目投资目标的实现路径,确保股东权益。”

汪戎

在给海南公司授权额度时,两位董事又一次投了反对票,反对理由是授权额度过大(38亿),削弱了股东的知情权,削弱了公司管控风险的能力。

在全资子公司股权划转海南公司时,两位董事又一次投了反对票,反对理由是:“云药公司划转至海南公司不利于发挥云南在全国已有的工业大麻种植加工优势,不利于构建工业大麻产业链。”

所以说,公司是真的看重万隆控股一个香港公司的CBD业务吗?

恐怕未必。

两位董事在其它事项上也投过几次反对票,结果说明两人在董事会实际上已经没有话语权了。

于是2021年8月16日,二人离职,是2021年度唯二没有行权的高管,有心人看一看2021年报股权激励情况(第69页),算一算在行权价格和股价差价30元的情况下,各位高管分了多少钱。

为了解释巨额亏损,费了太多篇幅,其它重要内容,比如研发和投资上海医药,只好简单说一说。

作为一个医药企业,研发新药当然是重中之重。

2021年,公司研发费用3.3亿,是营业收入的0.9%,一个巨低的比例。

相对的是,2021年公司分红49.2亿,是当年净利润的1.75倍,占公司全部可分配利润的80%,几乎掏空了家底。

自2016年公司混改开始,公司分红比例大幅上调,从2016年28.5%至2021年175%。

这种分红比例,严重损害了公司可持续发展的能力,损害了研发投入的能力。

至于原因,大家别忘了2016年陈发树增资的254亿巨额资金,其中绝大部分是银行借款,他着急还钱的。

今年上半年,公司投资109亿认购上海医药非公开发行的6.65亿股股份,持股比例18%,上半年确认投资收益4个亿左右。

最后说一下现金流和负债率。

截至2022年上半年,公司经营活动现金净流量12亿,同比减少63%,主要是销售商品、提供劳务收到的现金同比减少,从偿债能力看财务状况非常健康,流动比率2.8,企业负债率仅25.5%。

四、行业

医药行业第一件必须提的大事当然是集采。

集采全称是“药品集中带量采购”,目的是降低药价,控制医保费用支出。

2018年12月,国家第一次集采,药价平均降幅在50%以上,部分降幅在90%以上。

截至当前,共有7次集采,前5次药价平均降幅52-59%,第6次胰岛素专项集采药价平均降幅48%。

今年是第7次集采,中选药品平均降价48%。

9月8日,全国中成药联合采购办公室发布《全国中成药联盟采购公告》,是首次全国范围中成药集采,涉及复方斑蝥、复方血栓通、冠心宁、华蟾素等42款口服药或者注射剂。

涉及内科用药、骨伤科用药、眼科用药、肿瘤用药、心血管系统用药以及妇科用药六个治疗领域。

公司产品不在本次采集名录中。

《公告》规定,医疗机构采购未中选药品不得超过同组实际采购量的10%,这将促使相关企业积极竞标。

此前,广东等6省和湖北等19省曾组织2次地方联盟中成药集采,药品平均降幅30-40%,

集采常态化之后,中成药降价是大势所趋。

关于控制医保费用支出的话题,国家医保局表示2021年全国医保基金收入2.9万亿、支出2.4万亿,总体上收支平衡。

但是关注新闻的朋友应该知道,这几年不断有地方医院暂停手术的新闻出现,原因就是地方医保基金没钱,总体上收支平衡并不是所有地方都收支平衡。

集采是降低药价、控制医保费用支出的一个手段。

双票制是又一个降低药价、控制医保费用支出的重要手段,只不过集采是侧重最终消费端、双票制是侧重流通环节。

两票制是指药品生产企业到流通企业开一次发票,流通企业到医疗机构开一次发票,2016年在公立医疗机构药品采购中率先施行。

为特别偏远、交通不便的乡(镇)、村医疗卫生机构配送药品,允许药品流通企业在“两票制”基础上再开一次药品购销发票,以保障基层药品的有效供应,意思就是允许加一次价,算是补贴。

双票制的核心是药品流通企业买药必须从生产企业买,卖药必须直接卖给医疗机构,不存在中间倒手“过票”的行为,不允许中间流动环节层层加价,药价自然就降低了。

显然,双票制直接利好药品流通企业,尤其是覆盖一个地区的大型流通企业,比如公司的省医药公司,负责云南一省的药品批发零售业务,这也是近几年公司商业收入维持双位数高速增长的直接原因。

其实,关于中医药有一个根本的问题,就是中医药到底有没有用,中医到底是不是伪科学。

这种争论从来就没有停止过,不过这跟我们老百姓没关系,让专家们去争。

自从屠呦呦提取青蒿素获得诺奖、中医药有效抗击新冠疫情之后,中医药的观感大幅改善,国家层面也大力鼓励中医药行业的发展。

关于中医药行业的发展趋势,可以参考《“十四五”中医药发展规划》原文件,我这里就不重复了。

五、总结

公司的核心是云南白药保密方和云南白药品牌,云南白药系列药品、普药和云南白药牙膏是主力产品,毛利率高达65%左右,贡献了主要利润。

云南白药牙膏的巨大成功,让公司看到了复制牙膏成功模式的发展方向,开发了巨量的健康品和新业务,只不过尚未有太大潜力的产品出现。

公司省医药公司是云南地方最大的医药流通企业,受益于国家双票制规定,发展前景乐观,贡献了主要营收。

去年,公司炒股巨亏15个亿左右,今年上半年再度巨亏4个亿左右,目前已经大规模减持,持有股票和债券型基金规模在33亿左右,算是个风险。

公司在投资万隆控股上巨亏,今年上半年公司追加投资1.7亿,随即计提减值准备7000万,这个出血点是另一个风险。

当期财务重点:

根据2022年三季报,实现营业收入、归母净利润、扣非归母净利润分别为88.99/8/10.5亿元,同比-4.1%/23.97%/0.41%,经营性净现金流19.42亿元,同比增长-70%,EPS0.45元。

可以看到,相对于去年同期,绝大部分指标都在恶化。

基于上面的基本面和财务数据,我个人是比较谨慎的,但是云南白药的功底和品牌优势非常明显,未来不排除开启类似于之前做牙膏那样的新的增长曲线,但目前压力较大。

经过多方面数据对比,以及公司的基本面分析,云南白药在我的交易系统里,理想价位是44元。

最有可能的风险:健康品推广不达预期,药品医保压力超预期,外延收购不达预期。

另外我做了下面这张表,A股核心资产研究汇总的表格,里面精选了上百家优质的龙头公司,并附数万字的分析方法。

以后所有分析过的公司都会在上面这个表里更新数据,另外以后每周的周末,会把本周分析过的公司一起做一个深度总结,周总结也会和表格放在一起。

每次分析公司后,会在后面加一些更深度的观点或者计算方法,也会放到一起方便阅读,都记得去看。

专注于上市公司财报和基本面深度分析。

很多时候,盈亏也只是一念之间!

点赞关注持续更新内容,能为你规避很多风险。

一起探索企业基本面的研究,收获必然巨大。

下一篇:黄金2005年价格走势