中型水电投资回收期(中型水电投资回收期怎么算)

来源:中国经济网

中国经济网北京6月15日讯 近日,深圳证券交易所发布关于对广东水电二局股份有限公司的重组问询函(许可类重组问询函〔2022〕第8号)。6月2日,广东水电二局股份有限公司(简称“粤水电”,002060.SZ)发布发行股份购买资产并募集配套资金暨关联交易报告书(草案)。

草案显示,上市公司拟通过发行股份方式购买建工控股持有的建工集团100%股权。根据中联评估出具的《标的资产评估报告》,截至评估基准日2021年12月31日,建工集团股东全部权益评估值为107.97亿元。建工控股作为广东省省属企业,需向广东省财政厅上缴国有资本收益。由于建工集团为建工控股下属重要经营主体,2022年5月27日,建工控股作出股东决定审议了建工集团利润分配方案,建工集团向建工控股现金分红3亿元。基于上述评估结果并综合考虑评估基准日后建工集团现金分红金额,经上市公司与交易对方协商,确定建工集团100%股权的交易价格为104.97亿元。本次交易完成后,建工集团成为上市公司的全资子公司。

本次重组交易对方为建工控股,建工控股为上市公司的控股股东。因此,建工控股为上市公司的关联方。根据《重组管理办法》《上市规则》等法律、法规及规范性文件的相关规定,本次交易构成关联交易。

本次交易中,上市公司以发行股份方式购买资产,所涉及的发行股份的种类为人民币普通股A股,每股面值为1.00元,上市地点为深交所。

本次交易的标的资产为建工集团100%股权。本次标的资产交易价格以中联评估对标的资产的评估结果为基础,由交易双方协商确定。中联评估出具的经广东省国资委备案的评估报告采用收益法和资产基础法两种方法对建工集团股东全部权益价值进行评估,并以收益法评估结果作为最终评估结论。

以2021年12月31日为评估基准日,建工集团股东全部权益评估值为107.97亿元。本次评估作价相比2021年12月31日建工集团100%股权对应的合并报表口径下归属于母公司股东权益,评估增值率为107.08%。在评估基准日后,建工控股审议通过了建工集团利润分配方案,向建工控股进行现金分红3亿元。基于上述评估结果并综合考虑评估基准日后建工集团现金分红金额,经粤水电与交易对方协商,确定建工集团100%股权的交易价格为104.97亿元。本次交易完成后,建工集团成为上市公司的全资子公司。

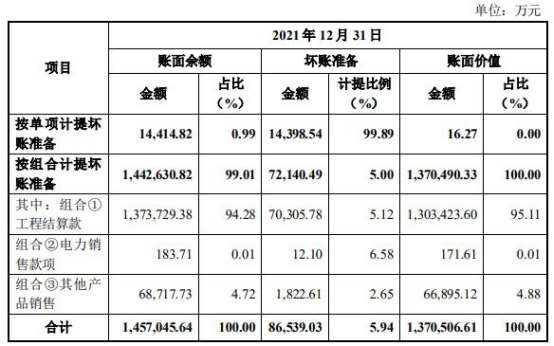

截至2020年12月31日、2021年12月31日,建工集团应收账款账面价值分别为96.38亿元、137.05亿元,占资产总额比例分别为21.57%、24.75%,占当期营业收入的比重分别为18.84%、22.17%,2021年末较2020年末应收账款净额增加40.67亿元,增幅为42.19%。此外,截至2021年12月31日,建工集团应收账款账面余额为145.70亿元,坏账准备8.65亿元,计提比例为5.94%。

截至2020年12月31日、2021年12月31日,建工集团其他应收款分别为69.45亿万元、66.00亿元,占资产总额比例分别为15.54%、11.92%,金额和占比呈现小幅下降趋势。报告期各期末,建工集团的其他应收款具体情况如下:

深圳证券交易所指出,2021年末,建工集团其他应收款为659963.14万元,其中因资产剥离重组产生的股权转让款30.49亿元,占比42.45%,其他单位往来款25.35亿元,占比35.30%。

报告书显示,建工集团2021年末应收账款余额为145.70亿元,计提坏账准备86539.03万元,计提比例为5.94%,应收账款净额较2020年末增加40.67亿元,增幅为42.19%,占建工集团总资产的比例为22.41%,主要原因为建筑施工业务规模进一步扩张。2021年末,交易标的应收款项(包括应收票据应收账款、应收款项融资)及合同资产合计占营业收入比例超过30%,交易标的资产评估情况部分显示,建筑工程施工周期缩短,企业回笼工程款加速。

以下为原文:

关于对广东水电二局股份有限公司的重组问询函

许可类重组问询函〔2022〕第8号

广东水电二局股份有限公司董事会:

2022年6月2日,你公司直通披露了《发行股份购买资产并募集配套资金暨关联交易报告书(草案)》(以下简称“报告书”)。我部对上述披露文件进行了事后审查,现将意见反馈如下:

一、关于交易方案

1.报告书显示,2021年12月1日,广东省国资委将省政府、省财政厅分别持有的交易标的广东省建筑工程集团有限公司(以下简称“建工集团”)90%、10%股权无偿划转至交易对手方广东省建筑工程集团控股有限公司(以下简称“建工控股”)。本次无偿划转前,建工集团的出资人为广东省国资委、广东省财政厅,建工控股为建工集团的全资子公司;本次无偿划转后,建工控股的出资人变更为广东省国资委、广东省财政厅,建工集团变更为建工控股的全资子公司。2021年12月2日,建工控股作出股东决定,同意建工集团注册资本由937590.50万元减至290000万元。请你公司:

(1)结合无偿划转前后建工集团主要资产情况与经营状况,说明作出相关安排的主要考虑,是否有利于建工集团业务发展,进而维护上市公司利益。

(2)说明截至目前建工控股对建工集团的实缴出资额,建工控股在筹划本次交易前对建工集团减资的主要考虑、减资资金用途及实际完成情况,减资事项是否有利于维护建工集团生产经营稳定及业务发展。

请独立财务顾问核查并发表明确意见。

2.报告书显示,本次交易完成后,你公司2021年度关联销售备考金额为351895.35万元,相比本次交易前增长162.96%,营业收入备考金额为7599606.77万元,相比本次交易前增长429.17%。请你公司:

(1)说明报告期内建工集团工程施工业务对应的关联收入金额及占比、毛利率情况,与建工集团为其他非关联方提供的工程施工业务及同行业可比上市公司相关业务毛利率水平是否存在较大差异,同时结合关联交易背景、项目获取方式、定价依据、收费模式等,说明相关关联交易是否公允合理。

(2)说明建工集团报告期内新增订单是否主要来自关联方,是否存在重大关联方依赖。

(3)基于上述问题的答复,分析说明本次交易是否符合《上市公司重大资产重组管理办法》第十一条第(六)项和《关于规范上市公司重大资产重组若干问题的规定》第四条第(四)项的规定。

请独立董事、独立财务顾问核查并发表明确意见。

3.报告书显示,房地产等部分剥离资产因客观情形尚未完成过户变更登记手续,如因上述剥离资产未及时办理权利人变更登记手续或者其他与上述剥离资产相关的事项导致本次交易后建工集团或上市公司遭受任何损失,建工控股承诺给予补偿。请你公司说明相关资产剥离截至目前的进展情况,尚未登记完成的具体原因及解决期限,是否存在实质性障碍,相关往来款项的清算情况及计划,如未能完成房地产等相关资产剥离,本次交易的后续推进安排,并充分提示相关风险,同时请按照《上市公司监管指引第4号——上市公司及其相关方承诺》的要求,进一步明确相关承诺的履约方式、履约时限等。请独立财务顾问、律师事务所核查并发表明确意见。

二、关于交易标的

4.2021年末,建工集团其他应收款为659963.14万元,其中因资产剥离重组产生的股权转让款304916.68万元,占比42.45%,其他单位往来款253538.14万元,占比35.30%。请你公司:

(1)说明股权转让款、其他单位往来款相关资金往来的具体情况,包括但不限于发生背景、发生日期、发生金额、往来资金性质、交易对方及与你公司的关联关系,是否可能构成对外提供财务资助或非经营性资金占用等情形。

(2)2021年末,建工集团其他应收款坏账准备余额为58282.62万元,占其他应收款账面余额的8.11%。请结合其他应收款账龄情况、前期收回情况及实际坏账损失、预计收回安排、主要交易对方资金及信用情况等,说明相关其他应收款坏账准备计提是否充分、合理。

请独立财务顾问、审计机构核查并发表明确意见。

5.报告书显示,建工集团2021年末应收账款余额为1457045.64万元,计提坏账准备86539.03万元,计提比例为5.94%,应收账款净额较2020年末增加406684.33万元,增幅为42.19%,占建工集团总资产的比例为22.41%,主要原因为建筑施工业务规模进一步扩张。2021年末,交易标的应收款项(包括应收票据应收账款、应收款项融资)及合同资产合计占营业收入比例超过30%,交易标的资产评估情况部分显示,建筑工程施工周期缩短,企业回笼工程款加速。请你公司:

(1)说明相关应收账款大幅增长的具体原因,是否主要来源于关联交易,相关资金预计偿还安排及期限,并结合主要交易对手方的履约意愿及能力,分析应收账款坏账准备计提的充分性、合理性。

(2)请结合施工项目周期跨度缩短,企业回笼工程款加速的具体情况,说明应收款项大幅增加且占收入比例较高的主要原因及合理性,并结合回款情况说明应收款项变动与经营性现金流入变动是否一致。

请独立财务顾问、审计机构核查并发表明确意见。

6.交易标的审计报告显示,截至2021年末账龄超过一年且金额重要的预付款项余额为6689.69万元,未及时结算的原因均为“未达到结算条件”。请你公司说明相关预付款项的性质、具体内容,未达到结算条件的原因,交易对方及与你公司控股股东、实际控制人、董事、监事、高级管理人员的关联关系,相关款项是否构成提供财务资助或在本次重组完成后构成对你公司的非经营性资金占用。

请独立财务顾问、审计机构核查并发表明确意见。

7.报告书显示,虽然建工控股现行适用的、经广东省国资委批复的建工集团公司章程约定,公司的经营期限为永久存续,但截至本报告书签署日其工商登记中经营期限为“2021年8月4日至2022年12月1日”。尽管交易对方正在推进办理经营期限变更中,预计可在经营期限届满前完成,但仍存在未能如期变更的风险。请你公司说明截至回函日相关事项的进展情况,是否存在不能成就的风险,并作出重大风险提示。请独立财务顾问、律师事务所核查并发表明确意见。

8.报告书显示,建工集团对持股比例为49%的参股公司佛山建装建筑科技有限公司(以下简称“佛山建装”)提供担保,担保余额8555.23万元,另一持股51%的股东佛山建投城市建设有限公司按出资比例提供同等担保。请你公司说明佛山建装的成立日期、注册地点、法定代表人、注册资本、主营业务、股权结构,与你公司及控股股东、实际控制人、董事、监事、高级管理人员是否存在关联关系或其他业务联系,你公司为其提供担保的主要考虑。

9.报告书显示,报告期内建工集团受到的罚款金额在5万元以上金额以及相应处罚依据规定中的较高层级罚款金额的行政处罚共计97项。请你公司说明相关行政处罚事项对建工集团的影响,是否构成本次交易的实质障碍,针对相关违法事项已采取的整改措施,你公司未来保障交易标的安全生产、合规运营的具体举措。请独立财务顾问、律师事务所核查并发表明确意见。

三、关于资产评估

10.中联国际评估咨询有限公司出具的《资产评估报告》(中联国际评字〔2022〕第VSGQD0389号,以下简称“评估报告”)显示,本次评估分别采用资产基础法和收益法对交易标的截至评估基准日的股东全部权益价值进行评估,并以收益法评估结果作为最终评估结论。以2021年12月31日为评估基准日,收益法下建工集团股东全部权益评估值为1079705.78万元,评估增值786565.50万元,增值率268.32%,资产基础法下建工集团股东全部权益评估值为729124.85万元,增值率148.73%。

(1)资产基础法下,交易标的无形资产、非流动资产、长期股权投资增值率分别为2138.02%、55.67%、71.58%。请你公司说明对评估结果影响较大的主要资产的账面价值、增值率、评估结果,相关资产评估的主要测算过程及依据,部分资产评估增值较高的主要原因及合理性。

(2)请你公司说明交易标的收益法评估的主要评估假设、评估过程、关键评估参数、评估结果等,说明与资产基础法存在差异的原因及合理性,本次交易标的评估增值率较高的主要原因,并作出特别风险提示。

请独立财务顾问、评估机构核查并发表意见。

11.截至报告书签署日,交易标的及其下属控股子公司在中国境内合计拥有8宗土地使用权,土地使用权面积合计2004658.81平方米,拥有327宗房产,房产总建筑面积合计139485.42平方米,其中部分土地及房屋所在土地尚未办理完成出让手续,正在办理过程中,部分自有房产未办理不动产权证。部分承租房产所占土地为划拨用地,上述租赁房产的所有权人或出租方未提供土地管理部门的批准手续,也未提供上缴土地收益的证明文件。交易标的及其控股子公司部分租赁房屋未办理租赁备案登记。请你公司:

(1)列表披露相关瑕疵资产的具体情况,包括但不限于账面价值、取得时间、交易价格、用途,相关资产是否对交易标的生产经营具有重要性,以及可能对交易标的未来生产经营产生的影响,是否存在被处罚、回收等相关风险,并做好特别风险提示,针对瑕疵资产拟采取的解决措施及期限,相关安排是否有利于维护上市公司和中小股东的合法权益。请独立财务顾问、律师事务所核查并发表明确意见。

(2)部分房地产尚未办理产权证明文件,相关房地产面积合计24251.62平方米,其中,基础总部办公楼为合作建房,被评估单位仅有使用权。相关房地产评估采用被评估单位申报面积进行计算,但实际面积应以国土房管部门实际测绘面积为准,如存在重大差异应相应调整评估结论。本次评估未考虑该产权瑕疵因素影响,亦未扣除未来办理产权证可能产生的税费。请你公司说明确定未办理产权证明文件房地产申报面积的主要依据及合理性,相关资产未办理产权证明文件的主要原因,未来办理产权证明文件是否存在不确定性及预计产生的税费金额,将仅有使用权的基础总部办公楼纳入评估范围的主要依据及合理性,相关资产评估结果占交易标的评估价值的比例,是否审慎合理。请独立财务顾问、评估机构核查并发表意见。

(3)部分房地产的证载权利人与实际使用者名称不符,相关房产面积合计106.46万平方米,企业已出具书面证明说明不符原因,并认为该产权应归属于被评估单位。本次评估未考虑该产权瑕疵因素影响,亦未扣除未来过户可能产生的税费。针对证载权属人非建工集团的相关房产,请以列表形式补充披露相关房产的实际使用者名称及具体情况,认定产权归属于被评估单位的主要依据,并逐项说明相关资产尚未办理过户的主要原因,后续办理过户是否存在实质性障碍,被评估单位办理过户手续时除税费外是否需向证载权利人支付相关费用,你公司为解决相关事项拟采取的具体措施及期限。同时,请说明相关瑕疵资产账面价值、评估价值及占比、过户预计税费金额,并说明将相关资产纳入评估范围的依据及合理性。请独立财务顾问、评估机构核查并发表意见。

(4)部分国有土地使用证证载用途与房屋所有权证用途不符,相关土地面积2415.81平方米,相关房屋的实际用途为办公楼,国有土地使用证证载用途为娱乐用地及住宅用地,目前该项目正在办理土地分割及房屋产权证变更,无法确定该房屋的最终用途,本次评估按照实际用途为办公楼进行计算。请说明国有土地使用证证载用途与房屋所有权证用途不符涉及的相关土地账面价值、评估价值,未按证载用途报建和使用房屋的合法合规性,前述资产办理土地分割及房屋产权证变更进展情况及预计完成时间,评估过程是否考虑未来产权证变更所产生的税费和土地出让金(如有)。请独立财务顾问、评估机构核查并发表意见。

12.交易标的资产评估情况部分显示,根据建工集团营业收入与施工合同的关系,建工集团收入在明确预测期内的预测根据企业实际情况分为两期,对交易标的的收入增长率分为2022年至2023年及2024年至2026年两个阶段进行预测,其中,2022年至2023年主要基于历史情况及在手订单情况进行预测,2024年至2026年的收入增长率均为5%。请你公司:

(1)说明建工集团营业收入与施工合同的具体变动关系,将收入预测按两期分别预测的原因、合理性及必要性,两期预测依据和预测基础的具体差异及原因。

(2)第一期预测中基于的历史数据仅提到2021年较2020年的收入增长率。请说明收入预测考虑的历史数据是否仅考虑2021年同期增长率,如是,进一步说明未考虑多期历史数据的原因及合理性。

(3)请你公司结合下游行业供需变化情况、本次评估作价的主要依据、重要参数选取等情况,说明交易标的业绩承诺是否与盈利预测的利润相匹配。

(4)建工集团2020年、2021年净利润分别为84110.07万元、98219.35万元,本次发行股份购买资产业绩承诺期为2022年、2023年及2024年,如本次发行股份购买资产在2023年实施完毕,则前述业绩承诺期相应变更为2023年、2024年及2025年。建工控股承诺建工集团2022年、2023年、2024年和2025年(如涉及)各年度实现扣除非经常性损益后归属于母公司所有者的净利润不低于95601.47万元、104604.10万元、109527.88万元、113301.20万元(如涉及)。请你公司结合交易标的历史业绩情况、未来发展计划、行业发展趋势等,说明相关业绩承诺指标设置的主要依据,并分析业绩承诺指标的合理性及可实现性。

(5)报告书显示,建工集团2020年、2021年毛利率水平较为稳定,预测未来年度建工集团将维持相对稳定的毛利率。请你公司结合交易标的各业务板块的行业特点、经营情况等,说明预测期各业务板块毛利率基本不存在差异的原因及合理性,是否充分考虑交易标的未来可能面临的不同风险因素。

请你公司独立财务顾问、评估机构核查并发表明确意见。

13.评估报告显示,被评估单位申报了资产负债表表外无形资产,委托人已确认纳入评估范围,包括商标20项,软件著作权155项、专利权1178项、域名7项。请你公司补充披露相关表外资产的评估价值,占交易标的评估价值的比例,未计入被评估单位资产负债表的主要原因,并说明该部分资产纳入评估范围的合理合规性。

14.评估报告显示,老挝万象23KM营地土地为水电三局(老挝)向SouthidaPresayan女士长期租赁的土地使用权,相关资产账面价值232.05万元,评估价值1289.61万元。根据《租赁协议》,土地租赁期限为30年,租期到期后,可以自动延期30年或延期到按照老挝法律所允许的最长期限。请你公司说明相关土地使用权租赁合同的主要条款和租金标准,并说明将租赁土地使用权作为资产纳入评估范围的依据及合理性。请独立财务顾问、评估机构核查并发表明确意见。

请你公司就上述问题做出书面说明,并在2022年6月20日前将有关说明材料对外披露并报送我部。

特此函告

深圳证券交易所

上市公司管理一部

2022年6月14日

下一篇:大连和顺投资咨询有限公司(大连和顺投资咨询有限公司招聘)