甲醇期货价格参考(甲醇期货现货价格)

方正中期期货 夏聪聪

第一部分 甲醇行情回顾

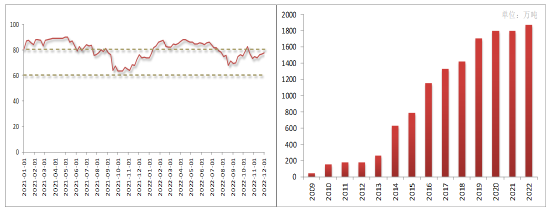

图 2022年甲醇走势

资料来源:文华财经、方正中期研究院整理

2022年,甲醇期价先涨后跌再度上涨,呈现“N”字型形态,与2021年行情相比,期货盘面波动幅度明显收窄。2022年年初,甲醇期货阶段性筑底结束,迎来反弹行情,单边趋势性不明显,上涨过程中重心涨跌交替。在3月份迎来突破行情,国际油价强势拉涨刺激市场买气,甲醇一举上破3000关口压力位,涨幅进一步扩大,最高触及3370,行情淡季不淡。下游市场需求恢复不及预期,同时在成本高企下,生产利润水平有限,形成负反馈,向上打压甲醇走势。装置春季检修季,甲醇期价不升反降,延续调整态势。2022年装置检修时间不集中,二季度甲醇在震荡中度过。6月中旬美联储加息75基点,市场避险情绪升温,大宗商品集体调整,甲醇应声而下,下跌行情持续将近一个月,期价跌至2276,刷新年内低点。宏观逻辑主导行情,随着部分经济数据改善,甲醇阶段性企稳,并形成双底结构。金九银十旺季预期下,甲醇突破颈线压力位,如期上涨至目标位2950附近。市场笼罩在需求担忧阴霾下,高价货源向下传导不畅,甲醇期价承压下行,表现略显僵持。2022年,甲醇年度涨幅为7.06%。

第二部分 甲醇市场供应分析

一、煤价回归合理区间

2022年,煤炭市场明显降温,价格逐步回落至合理区间内运行。煤炭是我国能源安全的“压舱石”,做好能源保供稳价工作,对确保经济社会平稳运行具有重要意义。进入2022年,煤炭市场呈现区间震荡走势,价格波动幅度有限,整体运行平稳。保供稳价基调下,相关政策陆续出台,对煤炭市场的影响力度加大。价格调控政策频发,煤炭市场走势承压。在一系列政策组合拳影响之下,煤炭价格已经有所回落。各地强化落实煤炭保供措施,供给端持续加力。我国煤炭保供政策下核增的永久产能在2022年及以后陆续达产,国内供应稳中有增。受到地缘政治的影响,海外能源危机仍在加剧,我国煤炭进口同比大幅下滑。进入冬季供暖季后,煤炭市场需求将有所提升。在政策支持下,国内煤炭市场趋向于供需平衡,价格运行相对平稳。但受到多重因素的影响,季节性、区域性供求关系紧张的现象仍会出现。上游煤炭市场快速调整至合理区间运行,甲醇成本端跟随下滑,成本端主导的行情告一段落。

二、装置检修时间推后

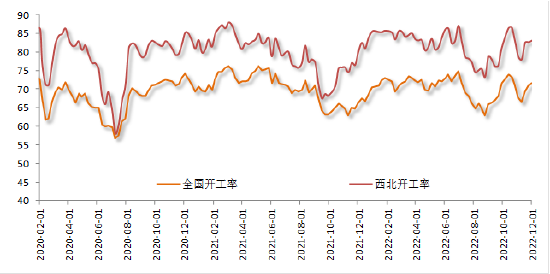

图 甲醇行业开工

资料来源:卓创资讯、方正中期研究院整理

甲醇生产装置在2022年上半年运行较为平稳,下半年受到装置检修及停车的影响,开工变化较大。与2021年相比,甲醇行业平均开工水平略有回落。截至12月初,甲醇全国平均开工率为70.31%,2021年同期水平为70.19%;西北地区平均开工率为81.95%,超过八成,2021年同期开工水平为79.71%。从行业整体开工来看,与2021年同期相比窄幅提升,西北地区平均开工率明显高于去年同期水平。上半年,甲醇开工基本保持在七成以上,装置例行春季检修在三、四份陆续启动,而从装置停车时间来看,装置春季检修时间不集中,大部分时间装置停车与重启共存。此外,部分生产企业检修计划出现推迟。下半年开始,意外停车及计划外检修增加,甲醇开工率逐步下滑,到八月底甲醇开工率仅有62.85%,创近两年新低。随着甲醇市场价格企稳上涨,企业检修计划减少,停车装置也陆续重启,行业开工低位回升。冬季供暖季气头装置开工受到一定限制,此外入冬前仍有少量检修,甲醇开工率仍存在一定变数。

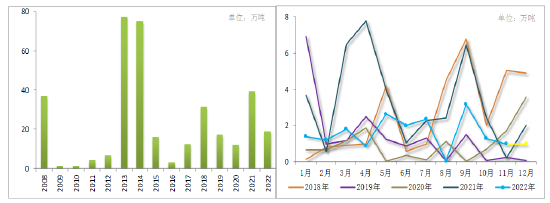

三、新增产能投放减少

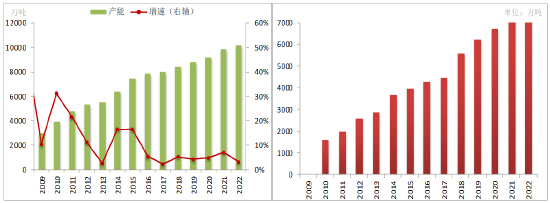

2022年仍有部分装置投产,我国甲醇供应规模成功突破一亿吨。截至11月,2022年新增产能主要包括安徽碳鑫(50万吨/年)、宁夏宝丰(40万吨/年)、南安阳顺成(11万吨/年)、山西鑫东亨(25万吨/年)、内蒙古久(100万吨/年)泰等共计九套装置,新增产能主要分布在西北、华北、华东和华中地区。近两年甲醇新增产能规模偏小,2022年则进一步缩减至306万吨,促使我国甲醇市场总产能达到10197万吨。且我国甲醇生产企业的规模化程度不断增强,年产能超过50万吨的装置占比提升。受到产业发现周期、经济性等因素的影响,部分甲醇项目进展速度缓慢。2022年年底,仍有三套装置存在投产可能,且涉及规模较大,一旦投入生产,西北地区甲醇供应量将进一步增加。2023年新投产项目不多,甲醇产能增速放缓。

图 甲醇产能与增速 图 甲醇年度产量

资料来源:Wind、卓创资讯、方正中期研究院整理 资料来源:Wind、卓创资讯、方正中期研究院整理

1-11月份,国内甲醇累计生产6963.00万吨,与2021年同期的6729.76万吨相比,窄幅上涨3.47%,12月份甲醇产量预估为620.00万吨,2022年年度产量预估在7580万吨左右。虽然新增产能规模与近两年相比有所下滑,但甲醇市场总供应能力提升,产量呈现稳步增加态势,货源供应较为充裕。甲醇市场供应会出现阶段性收紧,供需错配现象产生,但难以出现供应紧张局面,市场供需大格局仍失衡。

四、进口货源流入缩减

图 甲醇进口数量累计值 图 甲醇当月进口量

资料来源:Wind、方正中期研究院整理 资料来源:Wind、方正中期研究院整理

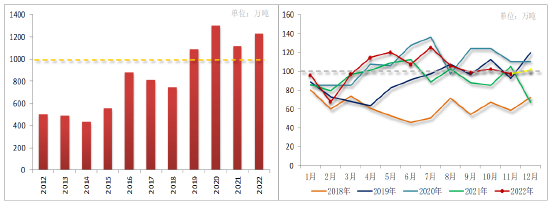

2015年前,我国甲醇进口量基本维持在500万吨左右。随着国内市场需求提升,2016年甲醇进口数量明显增加,进口依赖度逐步提升。2019年,我国甲醇进口量超过正常水平,再上一个台阶,首次超过1000万吨。2020年,全球市场遭遇突发公共卫生事件,甲醇需求大幅缩减,供需关系持续恶化,国外商家更倾向于将货源销往中国。海外货源价格优势凸显,内外盘价格顺挂,进口利润吸引下,大量低价货源流入国内市场。2020年大多数月份甲醇进口维持在100万吨以上,年度进口量超过1300万吨,创历史新高,我国甲醇市场受到进口货源的冲击加大。2021年市场环境再度发生变化,海外市场需求恢复,但装置运行不稳定,国内市场处于价格洼地,进口市场倒挂,甲醇进口量开始缩减。2022年甲醇进口量有望进一步下滑,全球能源紧张局势下,海外甲醇成本端走高,且装置运行不稳定,货源供应整体收紧。2022年1-11月,国内甲醇累计进口1129.09万吨,与2021年同期相比大幅增加7.30%,月均进口量为102.51万吨。从进口来源国看,我国甲醇进口货源主要来自阿曼、伊朗、沙特阿拉伯、阿联酋、新西兰和特立尼达和多巴哥等国家,其中阿曼占比最高,达到30.73%。进口货源是我国甲醇市场的重要补充,主供沿海市场,2022年市场面临的高进口压力略有缓解,预计全年进口在1230万吨附近。我国对进口甲醇依赖度偏高,近三年年度进口规模均超过1000万吨,进口市场变化是需要重点关注的环节。

五、港口库存降至低位

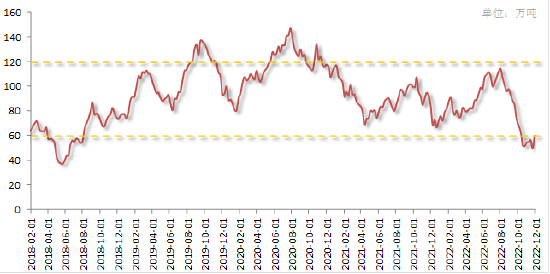

图 甲醇港口库存

资料来源:卓创资讯、方正中期研究院整理

我国沿海地区甲醇港口库存变化遵循一定规律,一季度是需求淡季,且经历春节假期下游工厂停工放假,港口库存会惯性累积,库存增加幅度较为明显。沿海地区库存变化与甲醇进口量存在较大关系,2022年一季度甲醇港口库存未出现明显累积,不及市场预期。经历春假长假,甲醇港口库存不升反降,逐步回落至相对低位,节后市场延续去库态势,缩减至75万吨左右。从3月份中旬开始甲醇港口库存低位企稳,由于进口船货抵港时间推迟及卸货入库速度滞缓,甲醇港口库存累积速度缓慢。下游工厂开工提升后,刚需采购略有增加,6月份之前甲醇港口库存基本维持在100万吨以下波动,沿海市场面临库存压力并不大。二季度开始,甲醇月度进口量均在100万吨以上,7月份高达125万吨。随着进口货源大量流入,国内甲醇市场可流通货源增加,港口库存在六月初超过100万吨。海外市场报价全面下调后,进口甲醇利润修复,且三季度经历高温雨季下游刚需转弱,甲醇市场延续累库状态,且累积速度加快。8月初港口库存回升至114.40万吨,创2021年以来新高。金九银十传统旺季预期下,叠加装置意外停车增加配合,甲醇市场供应阶段性收紧,顺利进入去库阶段。我国甲醇港口库存年内一般会经历先累库后去库的过程,1至8月份库存不断回升,9月份开始高位回落,三季度市场面临压力凸显。美元持续走强,不利于货物进口,下游需求旺季效应不明显但相对稳定,甲醇港口库存加速下滑。此外,受到天气因素的影响,部分港口出现封航现象。多因素共同推动下,不足两个月的时间,甲醇港口库存降至49.80万吨,创近四年新低。低库存从侧面反应甲醇市场供需矛盾并没有进一步激化,且提供一定强支撑,2022年甲醇港口库存平均值有望回落。

第三部分 甲醇下游需求分析

一、出口提振依旧有限

图 甲醇出口累计值 图 甲醇出口当月值

资料来源:Wind、方正中期研究院整理 资料来源:Wind、方正中期研究院整理

随着我国甲醇市场产能和需求的不断扩大,目前我国是全球甲醇最大的生产国和消费国。我国甲醇基本以内销为主,出口规模相对偏小。2022年全球经济衰退大背景下,海外市场需求同样不佳,甲醇出口市场再度转弱。1-11月,我国甲醇累计出口17.86万吨,与2021年同期的37.08万吨相比,大幅下滑19.44万吨,同比缩减52.12%,不及去年同期出口量的一半,平均月度出口量为1.63万吨。其中,11月份甲醇出口量为1.00万吨,12月份出口量预估为1.00万吨。分阶段看,9月份出口量略高,增加至3.17万吨,其中5、6月份均在2.00万吨以上,而 8月份出口量仅有0.05万吨,创近五年新低。甲醇出口多为转出口,进口货源更加倾向转口至周边高价区域进行套利。而东南亚等地区需求孱弱,出口套利窗口打开时间周期较短,导致甲醇出口量缩减。2022年甲醇全年出口或继续下滑,预估在18万吨左右,外贸提振乏力。

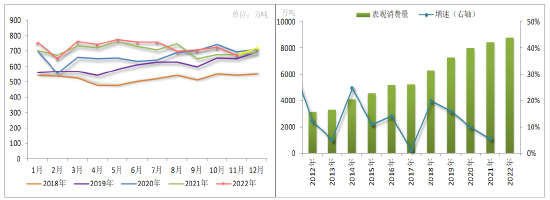

二、需求增速继续放缓

图 月度表观消费 图 年度表观消费

资料来源:Wind、方正中期研究院整理 资料来源:Wind、方正中期研究院整理

甲醇下游需求行业发展速度放缓,新兴需求新增产能减少,传统需求行业基本饱和,发展前景受阻。近两年,无论是新兴需求还是传统需求行业新增产能规模均缩小。一是与行业发展周期存在一定的关系,另外和成本利润经济性问题也相关。虽然我国甲醇表观消费量呈现逐年增长态势,但增速从2019年开始却逐步放缓,呈现加速下滑态势。2022年1-11月份,我国甲醇表观消费累计值为8074.23万吨,与2021年同期的7746.77万吨相比,窄幅增加4.23%。上半年,甲醇表观消费量整体平稳,而下半年则略有回落。2022年甲醇表观消费将维持增加态势,但受制于宏观经济环境等因素,需求提升速度逐步放缓。

三、新兴下游刚需稳定

图 国内煤制烯烃开工 图 煤制烯烃产能

资料来源:卓创资讯、方正中期研究院整理 资料来源:中宇资讯、方正中期研究院整理

2022年煤制烯烃新增产能有限,主要集中在上半年投产,包括新疆恒有能源MTP20万吨/年装置在一季度投产,6月天津渤化60万吨/年甲醇制烯烃装置一次试车成功,顺利产出合格的乙烯和丙烯产品,该项目以180万吨甲醇为原料,产能顺利释放后,对甲醇需求拉动作用较为明显。2022年年底仍有三家企业存在投产计划,产能实际释放时间可能出现推后。我国煤制烯烃产能增加至1934万吨,有效产能为1872万吨。随着烯烃供应增速逐步大于需求增速,市场供需矛盾在不断激化,行业利润水平下滑。2022年,煤制烯烃装置平均运行负荷为80.43%。其中上半年装置大部分时间平稳运行,开工基本保持在85%附近波动,下半年停车检修明显增加,加之甲醇价格抬升后,企业面临较大生产压力而降负荷运行。产业链利润分配不均,煤制烯烃向上打压原料市场走势,且对高价货源存在抵触情绪,2022年需求端整体提振作用减弱。后期在相关政策影响下,煤制烯烃行业发展规模受到限制。

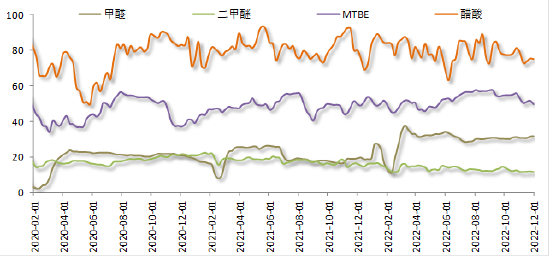

四、传统需求难有起色

图 传统需求行业开工情况

资料来源:卓创资讯、方正中期研究院整理

甲醇下游传统需求行业表现一般,价格走势分化。甲醇传统需求发展缺乏亮点,新增产能较为有限,同时部分落后产能被淘汰。从2022年全年开工来看,除了醋酸装置保持正常运行外,其他行业产能利用率均偏低。由于传统需求行业面临产能过剩问题,基本以销定产。2022年,二甲醚行业供应规模未发生变动;MTBE行业新增产能不及淘汰产能;醋酸和甲醛部分新增装置投产,同时甲醛、二甲醚行业维持低负荷运行态势未发生改变。除了MTBE外,下游产品市场行情偏弱,加之甲醇价格运行区间保持在相对高位,使得传统需求行业生产利润大幅被挤压,产业链向上形成负反馈。从全年平均来看,醋酸、MTBE、甲醛和二甲醚开工分别为79.65%、51.93%、30.03%和13.24%,与2021年平均开工水平相比,甲醛、MTBE出现不同程度提升,而二甲醚和醋酸平均开工下滑,其中二甲醚回落较为明显。2022年传统需求发展未有起色,对甲醇行业拉动作用不明显。受到宏观环境的影响,传统需求行业整体表现不济。

第四部分 甲醇后市展望

图 甲醇主连走势

资料来源:文华财经、方正中期研究院整理

2022年宏观逻辑主导市场,需求端受到较大影响。美联储持续加息叠加国内经济环境偏弱,甲醇呈现先涨后跌态势,重心运行区间整体下移。甲醇货源供应平稳增加,而下游需求恢复不及预期,基本面较为疲弱,成本端驱动走弱,期价上涨存在较大阻力。考虑到成本端及生产压力,甲醇期价调整至2200关口附近企稳。2023年甲醇市场面临宏观氛围将有所改善,对于甲醇走势预期好转,在需求端逐步恢复后,期价有望筑底结束,逐步企稳回升。在低库存状态下,甲醇期货在2023年上半年或更易上涨。甲醇市场单边行情持续性不强,大部分时间呈现震荡走势。从技术上看,2023年甲醇期价或在2000-2800区间内波动,呈现先扬后抑走势。

下一篇:工行白金信用卡还款日期是多少天(工商银行白金卡还款日)