弘毅资本投资案例(弘毅投资 架构)

招行私银的一款规模10亿的有限合伙产品违约,将已经淡出公众视线许久的弘毅投资,推上风口浪尖。话说,弘毅投资在2010年之前也可以称得上PE界的领军人物——细扒弘毅投资这些年的成功投资上市的案例,多集中于2013年以前,而2013年之后,弘毅投资显然面对风起云涌的PE时代,显得不太适应,——最近5年的知名项目里(360回归、蚂蚁金服、滴滴、互联网教育等等)几无弘毅投资的身影;甚至在最近的IPO加快发审后,也鲜有弘毅投资的项目过会。

2018年1月4日,招商银行私银客户的爆料,将弘毅投资推上风口浪尖。据悉,该产品是弘毅一期(深圳)夹层投资中心(有限合伙)的一个夹层基金。招行作为发行渠道,向客户推介。本应该2017年9月就该全部退出的项目,一直到今日仍然有三个项目无法正常退出。

据悉,弘毅投资将这些资金投资于六个项目,6个项目包括:提供给融众小额贷款的1.5亿元质押贷款;对北京星华蓝光置业有限公司的2.4亿元“股+债”投资;深圳市商置投资有限公司2亿元债权投资;对中联重机1.13亿元规模的股份收购;以及对上海誉丰的1.3亿元债权投资。截止今日,有3个项目投资失败导致资金无法退出。

弘毅投资上述投资标的均为传统行业的项目,而导致今日无法退出,除了投资项目本身运营困难之外,显然在PE圈,也处于无人接手的境地,才引发了如此大的客户危机。细扒弘毅投资的投资思路可以发现,它基本投项目的成熟期,依靠成熟期项目急于变现的资源依赖,低价投进,依靠上市或被并购而退出。只是这一投资思路在2012年前的资本市场,尚十分有效,而最近5年资本圈的变现路径拉长,大多优秀资本前趋,依靠最后“套利”式的投资马上变现的模式,越来越难以为继。

弘毅投资的滑铁卢

弘毅投资作为国内PE界的排头兵,如今却栽倒在一个夹层基金上。1月4日,一位招商银行私银的客户爆料称,规模10亿元的弘毅一期(深圳)夹层投资中心(有限合伙)(下称“弘毅一期”),当时客户经理向他推荐该产品时称,资金将投向3个联想集团提供担保的项目,预计年化收益率为11%-13%。而直到2017年9月项目到期后,该产品已经遭到违约。

更为震惊的是,当这个产品在2017年9月到期后,爆料人方从客户经理处得知,其所投资的产品并非客户经理所言,仅投向3个项目,实际上是6个项目,且项目具有联想集团担保的说法亦遭招商银行方面否认。

这位爆料人还从招行客户经理处获悉,由于弘毅一期的部分投资项目出现亏损,在延期一年后依旧无法退出。2017年9月正式违约后,该资管计划依旧无法退出,且被告知,该投资者的2000万元投资款,或仅能收回本金,“收益甚微”。

弘毅一期成立于2013年5月17日,当年9月2日完成首次交割,总认缴出资额约为10.4亿元。这个基金的存续期为3年,但是由于该基金采用3+1结构,因此普通合伙人有权将基金期限顺延一年。也就是说,在一年前有部分项目没有顺利退出时,弘毅夹层(深圳)投资管理中心(有限合伙)作为普通合伙人将基金期限延期至2017年9月2日。

项目退出不了还赔钱,谁的锅?

弘毅一期2017年二季度基金管理报告显示,6个项目包括:提供给融众小额贷款的1.5亿元质押贷款;对北京星华蓝光置业有限公司的2.4亿元“股+债”投资;深圳市商置投资有限公司2亿元债权投资;对中联重机1.13亿元规模的股份收购;以及对上海誉丰的1.3亿元债权投资。

其中,对融众小贷的投资展开了两次,因此6个项目事实上涉及了5家主体。3个投资未能收回,分别是对融众小贷(二期)、中联重机、上海誉丰的投资。

来源:21世纪经济报道整理

从上图中可以看到,每个项目的预期回报率都在15%左右,但事实上有3个投资到目前不能赎回。3个投资未能收回,分别是对融众小贷(二期)、中联重机、上海誉丰的投资。

对融众小贷的第一笔1.5亿元投资,于2014年10月退出,实现投资收益2290万元;之后,弘毅一期追加了1.5亿元开展二期投资,年利率16%,但2015年年底展期半年后,由于资金流动性原因,融众小贷未能在2016 年6 月贷款到期时还款,已造成逾期。

在中联重机项目上,弘毅一期出资额1.13亿元,预期年化收益率为15%,中联重机计划2015年年底挂牌新三板。但随着中联重机冲刺新三板受阻,方案改为:将以大股东回购的方式,于2017年实现退出。但截至目前,该项目依旧未能退出。

上海誉丰项目上,由于银行抽贷造成债务危机,上海誉丰资金链断裂,2016年7月21日未能支付247万元利息,至同年8、9月停工,预计上海誉丰总负债为10亿元,可处置资产总值仅3.2亿元,严重资不抵债。弘毅一期此前一共向上海誉丰提供共计1.3亿元人民币。由于资产执行和重组可能旷日持久,弘毅一期也在考虑将誉丰债权按不良资产转让或重组方案。

6个项目中有3个项目存在问题,弘毅一期违约大爆发。其中,中联重机因为新三板没上成导致投资暂时无法退出;第二个,融众小贷到期未能打款,主要是由于小贷公司借出去的钱被其他公司违约,导致小贷公司对基金违约;至于上海誉丰,该公司资金链断裂,已处于破产边缘。公司资产仅为3.2亿,负债高达10亿。

弘毅投资的这款10亿分层基金,原先设想的年化收益为15%,4年的整体收益会达到75%。但由于这三个项目接连踩坑,整体收益已大幅降低。

弘毅夹层(深圳)投资管理中心(有限合伙)作为普通合伙人,对此事负有的责任占比较大。弘毅夹层的股东为弘毅同人顾问和弘毅投资,而弘毅投资则为弘毅同人顾问的股东之一。

联想三驾马车之一的股权投资

弘毅投资是联想控股旗下的投资平台;联想控股旗下其他平台为君联资本、联想之星。君联资本、联想之星、弘毅投资分别立足于天使投资、风险投资以及私募股权投资这三大领域。

从弘毅过去的投资路径不难看出,弘毅之前的业务板块围绕三大部分。

弘毅投资的业务线大致为三部分,一是以国企改制为中心;第二部分,是助力企业成长方面,重点投资民企;第三部分是在跨境并购。而除此三大主营业务,弘毅投资还收购了港股的两大上市公司的部分股权,分别是仁爱医疗和百福控股,这一业务也在弘毅投资的官网上出现,被誉为其的“并购平台”。

截至2016年底,弘毅投资共管理8期股权投资基金,2期夹层基金以及1期地产基金。2016年上半年,完成第8期股权投资基金的募集工作。截至2016年底,弘毅投资旗下在管基金规模达到680亿人民币。

弘毅投资管理的8期股权投资基金,主要关注国企改制、民企成长及跨境并购等3大方向。在消费、服务、大健康、先进制造及移动互联等领域进行行业专注的投资实践。报告期内完成了12个新项目或原有项目的追加投资,涵盖医疗、消费、服务等多个领域的创新或成长性企业。夹层基金涉猎范围主要在企业收购兼并融资、资产证券化融资、特殊机会融资等,报告期内完成了5笔投资。

报告期内,PE基金共完成9个项目的完全退出或部分退出,夹层基金完成4个项目的完全退出或部份退出。

截至2016年12月31日,共有36家被投企业成功在境内外上市(含PIPE投资)及3家在新三板挂牌,已完全退出其中34家公司的投资。

而弘毅投资募集的基金里,除了最早的两期美元基金全部来自于联想控股的收入外,此后的美元基金的出资人包括高盛、淡马锡、斯坦福大学基金、加拿大养老基金等境外资本,人民币基金的出资人还包括全国社保基金、中国人寿等。

而联想控股除了以LP的身份向弘毅投资的各基金出资,还在GP(普通合伙人)中持股20%。截至目前,弘毅投资成立以来的累计投资项目已经超过了80个。弘毅投资在其官网上披露了部分投资项目,共计38个。其中19个属于国企改制类,14个属于民企成长类,5个属于跨境并购类,国企改制占比一半。

靠国企改制和套利的老路?

不知道是不是当年联想集团是依靠国企改制而成就,弘毅投资一直以来的投资思路都是国企改制领域。

其中最为典型的国企改制案例即为中国玻璃,这是弘毅投资迄今为止唯一一个收益率超过百倍的案例。弘毅投资的整个运作不是直接进行的,而是以曲线的方式完成。

联想以650万元收购江苏宿迁市国有资产经营公司,并将华融、信达等股东清理出苏玻集团和苏华达,将苏玻系统的所有核心资产都集结于苏华达一身。随后,联想通过海外公司堡成公司收购苏华达100%股权,苏玻集团也收购了堡成公司的全部股份。通过一系列运作,弘毅投资持有其2.252亿股股票,占总股本的62.56%。而弘毅投资从2007年起开始退出中国玻璃,于2007年对中国玻璃进行了两笔套现,减持股票总数为8874.4万股,价格皆为2.289港元/股,套现总额2.03亿港元,收益接近百倍。

而另一个国企改制的经典案例莫过于中联重科。2006年弘毅投资击败包括美国卡特彼勒公司在内的产业投资者和其他投行,以4.06元/股的价格获得中联重科14.5%的股份,成为中联重科国企改制的战略合伙人。2007年,弘毅投资帮助中联重科成功收购世界排名第三的混凝土机械制造商CIFA。2010年1月,弘毅投资以18.7元/股共计10亿元认购中联重科定增股份。2010年12月,中联重科在香港上市,认购其股份的PE投资者如高盛、淡马锡等均为弘毅投资所介绍。

当然,除了投资国企帮助其改制,对接资本市场之外,弘毅投资还依靠资深的资本市场的资源,投资了诸多优秀民营企业的晚期阶段。如康臣药业、苏宁电器等。2008年,弘毅投资向康臣药业注入1.8亿元;2013年,康臣药业在香港主板上市,弘毅投资账面回报4.8倍。2012年7月,弘毅投资以12.15元/股入资苏宁电器(现苏宁云商),认购9876.54万股,出资12亿元。而在2015年6月30日至9月30日间,弘毅投资已经减持了近4914万股,按照当时的股价推算,减持价格约在15元/股上下,由此可见该笔减持交易的浮盈约为1.4亿元。

截至目前,弘毅投资旗下的北京弘毅贰零壹零股权投资中心还持有4963万股的苏宁云商。截至1月8日收盘,苏宁云商的收盘价为12.36元/股。可以想见,投资这些民营企业的晚期,并没有让弘毅投资获得高额回报。

此外,弘毅投资还对北京物美商业集团、环球恐龙园、优扬传媒、毅德控股、中软国际、深圳顺电、石家庄鸿锐基团、融众集团、海昌控股、浙江越王珠宝、世纪金花、弘业期货、广东好帮手电子科技等民营企业进行了投资。而这些企业可以说都并非各自领域和赛道的领跑者。

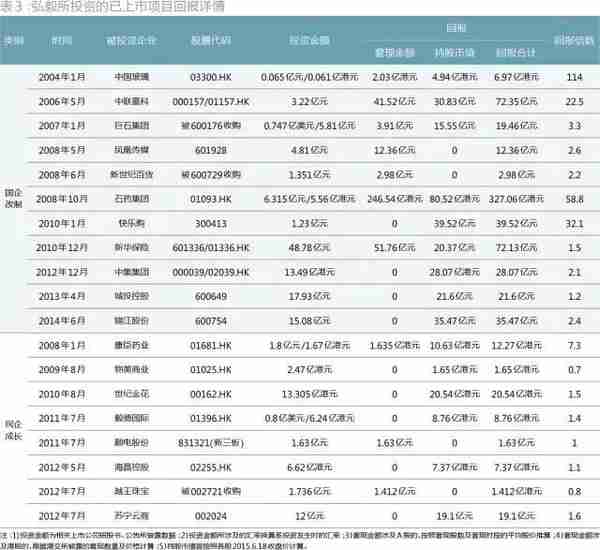

但是对比民企和国企改制的收益率,我们看出一些线索。在先前说的38个项目中,一共有19个项目已上市,包括11个国企改制类项目,8个民企成长类项目,投资回报倍数最高者114倍,回报倍数最低者仅0.7倍。

从上表中可以看出,投资回报超过10倍的项目仅有4个,而投资回报在2倍以下的项目竟然高达9个,占了所有统计数量的接近一半。弘毅投资的实际收益率可以说完全与其行业大佬的地位不相称。

众多周知,最近5年,随着移动互联网的发展,衣食住行领域、互联网教育、医疗、消费升级等大风口,诞生了无数百亿美金级别的独家兽;但弘毅投资显然是“完美错过”。

香港养壳会成功吗?

弘和仁爱医疗于2017年3月16日在香港上市,共发行3333.4万股,发行价为每股12.80港元,融资3.43亿元,4月7日全额行使超额配售权,再发500万股,额外融资0.64亿,按计划融资主要用于并购医院。

有趣的是,这个公司的大股东是弘毅旗下的一期基金:Hony Fund V,在超额配售之后持股比例为70.19%。而作为上市核心资产的上海浦东新区的两个民营医院医院的管理合同显示,2014年9月30日弘毅花了10.38亿人民币收购的。按照估算,以最快速度的打包上市,最新的市值约为15亿港币。

另外,弘毅还实际控制了百福控股(1488.HK)这个壳,目前弘毅第八期基金持有其50.03%的股权,赵令欢走马上任做了董事会主席及行政总裁。弘毅投资还希望将自己之前投资的诸多餐饮企业,如权金城、权味等公司注入其中。

“餐饮本就是很难上市的,俏江南的投资失败已经前车之鉴;湘鄂情在A股即便上市,最终也是卖壳的境地。(弘毅投资)不知道收购了权金城这样的落后业态,即便注入到香港的壳里,也很难有溢价。”一位PE界资深人士评论。

依靠国企改制而成就的弘毅投资,这些年走的有些路径依赖——它显然一直在沿用惯有的国企改制的套利思路,而并没有像一家完全市场化的PE一样,考察项目、看估值、找对标、类似诸多考量APRU的优秀互联网项目更是在其视野之外。

不过最近弘毅投资依靠原有的资源,斩获了一张公募牌照;此时入场公募行业,对于深耕国企改制和并购的弘毅投资来说,可能又将是一场路径依赖的博弈式“兑现”。

下一篇:融资担保公司的数(融资担保公司担保条件)