300755股票上市(300755股价)

根据香港联交所消息,珍酒李渡(06979.HK)近期发布公告,将于4月17日-4月20日招股,公司拟发行4.91亿股股份,其中公开发售4907万股,国际发售4.42亿股,招股价区间约10.78-12.98港元,每手200股,一手入场费约2,622.18港元,预期将于4月27日正式上市。

来源:招股书

过往投资者耳熟能详的白酒企业如贵州茅台、五粮液、泸州老窖等都在A股市场上市,此次是港股市场第一次迎来纯正的白酒企业公开招股,因此有媒体将这家经营酱香白酒为主的企业珍酒李渡称为港股“白酒第一股”。那么究竟珍酒李渡的基本面如何,我们来详细看看。

一、公司概况:主营酱香型白酒,旗下四大品牌

珍酒李渡是一家中国领先的白酒公司,主要提供酱香型为主的高质量白酒产品,产品主要针对次高端及以上级别的白酒市场,公司亦生产及销售兼香型、浓香型白酒。

根据弗若斯特沙利文的资料,按2021年收入计,珍酒李渡在中国所有白酒公司中排名第14位,市场份额为0.8%;与此同时按2021年收入计,珍酒李渡为中国第四大民营白酒公司,亦是中国白酒行业中提供三种香型白酒的第三大公司。

珍酒李渡旗下经营四个主要的白酒品牌,包括旗舰品牌珍酒 、蓬勃发展的品牌李渡 ,以及两个地区领先品牌湘窖及开口笑在内的四大白酒品牌。

来源:招股书

1、珍酒主要面向酱香型白酒爱好者,根据弗若斯特沙利文的资料,于2021年按收入计为中国第五大酱香型白酒品牌,并于同年在中国五大酱香型白酒品牌中取得最快增长。根据同一数据源,珍酒于2022年底按基酒年产能计在中国及贵州所有酱香型白酒品牌中分别排名第四及第三。

2、李渡,主要针对次高端及以上级别的兼香型白酒产品,已取得巨大成功并正在扩至全国市场。李渡于2021年按收入计为中国第五大兼香型白酒品牌,并于同年在中国五大兼香型白酒品牌中取得最快增长。

3、湘窖、开口笑,为公司湖南市场的地区领先品牌,按2021年的收入计,湖南湘窖酒业有限公司为第二大湖南白酒公司。湘窖,公司提供多种次优质白酒产品,包括浓香型、酱香型及兼香型;开口笑,公司主要提供面向中端市场的浓香型白酒产品。

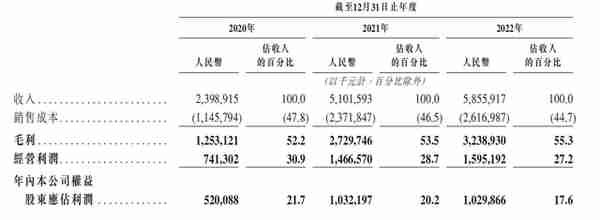

二、财务数据:营收、净利润保持增长

财务状况方面,珍酒李渡2020、2021、2022财年营收分别为23.99亿元、51.02亿元、58.56亿元人民币,2020-2022年营收复合增长率为56.24%。同期净利润为5.2亿元、10.32亿元、10.3亿人民币,2020-2022年利润复合增长率为40.74%。

来源:招股书

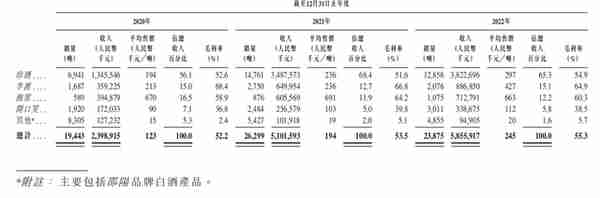

从产品收入结构上看,珍酒李渡营收主要来源于旗下旗舰品牌珍酒销售。以占总收入的百分比计,珍酒白酒产品产生的收入从2020年的56.1%增加至截至2022年的65.3%。

来源:招股书

三、行业前景:白酒高端渗透率有望提高

2021年按收入计,中国白酒市场份额占中国饮料酒市场的69.5%,超过同期葡萄酒于法国饮料酒市场的49.9%市场份额及啤酒于美国饮料酒市场的50.5%市场份额。近年来,白酒消费人口持续增长,越来越多人对传统中国酒品的兴趣不断增加。于2021年,白酒消费人口达到3.5亿。

根据中国酒业协会于2021年提供的数据,目前大部分白酒消费者的年龄在21至50岁,其中31至40岁年龄占消费者比例最高,为48%。这表明年轻一代对中国白酒消费的影响越来越大。

此外,尽管大部分白酒消费者为男性,但该比例于过去数年有所下降,女性消费者目前占白酒消费群体的28%。展望未来,随着年轻一代在财务上更加独立,将拥有更大的购买力,并可能更愿意尝试不同种类的白酒。

按收入计,中国白酒行业的市场规模由2018年的人民币5,364亿元增加至2021年的人民币6,033亿元,预期自2022年的人民币6,211亿元增加至2026年的人民币7,695亿元,复合年增长率为5.5%。

受监管措施带来行业健康增长、高端化趋势持续以及酱香型白酒越来越受欢迎等因素推动,中国白酒行业有望在未来数年持续扩张。此外,次高端及高端白酒的渗透率不断提高将进一步推动中国白酒行业的发展。

来源:国家统计局

四、公司优势

根据复星财富研究部分析指出,珍酒李渡有以下优势:

1)品牌和产品线丰富:珍酒是最大的品牌,65%销售占比,在过去两年的酱酒热中增长表现很好,珍酒产品价格带丰富,老珍酒不到100元,珍5价格100元出头,还有珍15、珍30等次高端产品。李渡处于全国化初级阶段,在江西省销售占比50%左右,2022年四季度外省销售提升。湘窖和开口笑都在湖南的同一操作实体。湘窖是湖南第二大酒企,开口笑深层扎根湖南基层市场。

2)渠道体系管理能力强:珍15、珍30等渠道利润体系和批价平稳程度比同业好很多。2022年受到疫情影响,有些品牌出现了不善的渠道管理,国台15、国台国标、摘要、习酒等产品在2022年下半年的批价波动很大。由于公司之前提价就比较谨慎,渠道做的比较仔细,因此珍酒的价格波动比较小。公司有多种渠道,传统经销商收入占比59%,体验店22%,零售商(零售商合伙人)7.7%,直营11%,和其他次高端/酱酒品牌(茅台除外)有明显差别(传统经销商占比80-90%,其他渠道10% )。

五、风险提示

根据招股书,珍酒李渡业务发展也面临一些风险挑战,包括(不限于):

1、消费者喜好、需求及消费模式变动可能会对公司的业务及经营业绩造成重大负面影响。

2、公司的业务增长将部分取决于珍酒李渡的品牌知名度,如果公司无法维持、保护及提升品牌(包括出现任何负面报导),则会限制挽留及扩大客户群的能力,并对公司业务、财务状况及经营业绩造成重大不利影响。

3、中国白酒市场竞争激烈且发展迅速,宏观经济的不确定性以及监管环境变化也有可能对公司业务和财务业绩造成不利影响。

4、产品质量出现问题、以及产品价格和上游原材料供应、价格变动都有可能对公司经营业绩造成不利影响。

六、股权结构

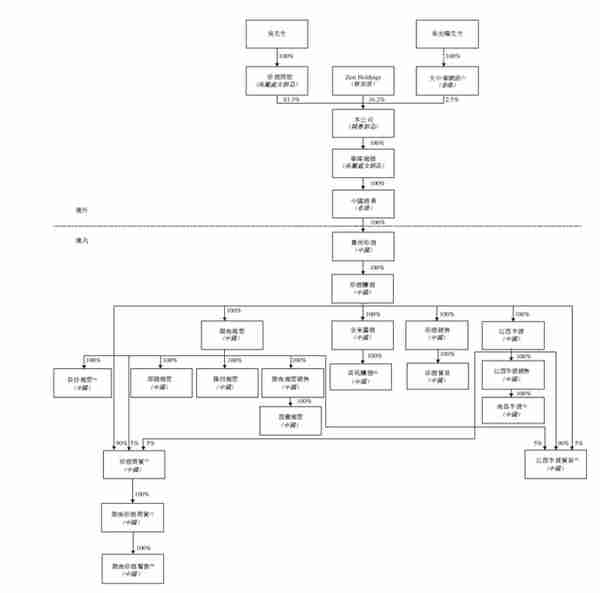

根据招股书披露,珍酒李渡在上市前的股权架构中,吴向东先生,通过珍酒控股持股81.3%;吴向东先生为华致酒行(300755.SZ)的控制人。KKR,通过Zest Holdings持股16.2%;吴光曙先生,通过大中华网讯持股2.5%;

来源:招股书

七、筹资用途:

筹资用途方面,珍酒李渡本次IPO预期所得款项净额约55.18亿港元(假设超额配股权未获行使,以发行价中位数计算)。根据招股书,公司拟将股份发售所得款项净额用于以下用途:约55.0%将于未来五年为生产设施的建设及发展提供资金;约20.0%将于未来五年用于品牌建设及市场推广;约10.0%将于未来五年用于扩展销售渠道;约5.0%将于未来五年用于业务运营自动化及数字化;剩余的约10.0%将用于营运资金及一般企业用途。

本文乃由复星财富国际控股有限公司(“复星财富”) 的全资子公司复星国际证券有限公司(以下简称 “复星国际证券”)发布。本文仅提供予接收人,其所载的信息、材料或分析工具仅提供予接收人信息并做作参考之用,不存有招揽或邀约购买或出售证券的意图。

未经复星国际证券事先书面许可,接收人不得以任何方式修改、发送或复制本文及其所包含的内容予其他人士。复星国际证券相信本文所载资料及观点的出处均属可靠,复星国际证券不会就本文的真实、准确及完整性作出任何保证。

接收人在作出投资决定前,应自行分析或咨询专业顾问的意见。除非法律法规有明确规定,复星国际证券或其任何董事、雇员或代理人概不就任何第三方因使用/依赖本文所载内容而导致的任何直接的、间接的损失承担任何责任。本文所载的资料及观点如有任何更改,复星国际证券并不会另行通知。

下一篇:银行卡芯片粘(银行卡芯片怎么擦干净)